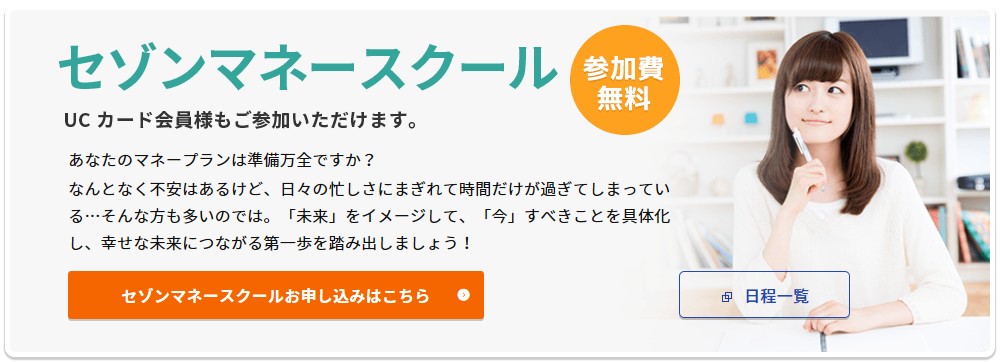

�Z�]���}�l�[�X�N�[���������}�l�[�Z�~�i�[�̃��A���ȑ̌����R�~�I

�Z�]���}�l�[�X�N�[���́u�����}�l�[�Z�~�i�[�v�ɎQ�����Ă��܂����I

�Z�]���}�l�[�X�N�[���́A�N���W�b�g�J�[�h�Ȃǂ̋��Z���Ƃ�����Ă���u�Z�]���v�����Ă���}�l�[�Z�~�i�[�ł��B

�����߂���A���₵���肵��������A�L�b�J�P�����݂����I

���̃Z�]��������Ă���̂�����A���S���낤�B�B�B

�Ǝv���Ă��A�Q������O�͐F�X�s���ł���ˁH

�����ł́A

- �{���ɒm�肽�����e��������̂��H

- ���i�̔��荞�݂Ƃ��{���ɂȂ��̂��H

�ȂǁA�������ۂɏo�Ȃ����Z�]���}�l�[�X�N�[���̃}�l�[�Z�~�i�[�̓��e���A���A��������̌����R�~�Ƃ��čČ����Ă��������Ǝv���܂��B

�����̒m�����Ȃ����S�҂̕��́A�����Ɩ𗧂����Ǝv���܂��I

�Z�]���}�l�[�X�N�[���́u�����}�l�[�Z�~�i�[�v�̃|�C���g�́H

- �ی���Ђ��^�c���閳���}�l�[�Z�~�i�[�i�u�t�̓t�@�C�i���V�����v�����i�[�j

- �ی����n�߁A�����Ɍ����Ă����߂�L�b�J�P���w�ׂ�

- ��]�҂͌���ɖ����ʖʒk������

- �ʖʒk�̋�����ʏ��i�̔��荞�݂̓i�V

�Z�~�i�[�̃e�[�}

| �ꏊ | �E�k�C���E���k�i��� ���j

�E�����i�H�t���E�ܔ��c�E�V�h�E�L�y���E�ԍ〈���i�i�c���j�E �����w�E����E�\�Q���@���j

�E�_�ސ��i���E�V�S�����u�@ ���j

�E�����i���m�i�����w�E�h�E������{�j�E���i�l���j�@��

�E���i���i�~�c�j�@���j

�E�����i�L��(�L���w�j�@���j

�E��B�i�����i�V�_�j�E����i�ߔe�j�@���j |

| ���� | �Q���Ԓ��x�i�Z�~�i�[�ɂ��j |

| ���i���U�L�� | �Ȃ� |

| �Q�����T |

�E��]�҂ɁA����t�@�C�i���V�����v�����i�[�ɂ�閳���ʖʒk�i�Q���ԁj �E�F�����Љ�ŃR�[�q�[�`�P�b�g |

| �\�����̋L������ | �u���O�v�u���[���A�h���X�v�u�d�b�ԍ��i�g�щj�v�u�Z���v�u���ʁv�u�N��v�u�E�Ɓv�� |

����Ȑl�ɂ������߁I |

�E�����ɑ��Ĕ��R�Ƃ����s���������Ă�����E�ی��̌��������s���������E�t�@�C�i���V�����v�����i�[�̖����ʑ��k���l���Ă���� |

��������A�����̃��A��������̌����|�[�g���n�߂܂��I

�Z�~�i�[���́A�u�ԍ�G�N�Z���z�e�����}�v�B�������g���ԍ〈���w�O�ɂ���܂��B

�Z�~�i�[�J�Ó��͏T�̍��Ԃ̏j���B�B�B�J�n���Ԃ�14�F00�Ȃ̂ŁA������莩����o�Č��n�Ɍ������܂��B

�i���j�z�e���ɓ���ƁA�Z�~�i�[�J�Â̈ē�������܂����B�B

�i���j���́u���̊ԁv�ł��B�����̎B�e�����肢���܂������f���܂����i���j�B

15���O�ɉ��́u���̊ԁv�Ŗ��O��`���܂��B

���̓z�e���̏����ȉ����̕��͋C�B����3�l�قǐȂɒ�����Ă��܂����B

�Z�~�i�[�J�n���ɂ�10�l�ʂɁB�B�B�i�j6�l�A��4�l�j

���v�w��1�g�ŁA���Ƃ�1�l�ł̎Q���̂悤�ł��B

���傤�ǒ莞�ɂȂ�ƁA�Z�~�i�[���n�܂�܂��B

�u�t�́A�t�@�C�i���V�����v�����i�[�̐����q��Y����

�����q��Y�i�ɂ����Ƃ������낤�j����

���C��s�i���F�O�H����UFJ��s�j�` ���{������19�N�ԋΖ�������A�v���Ƃ��Ẵt�@�C�i���V�����R���T���e�B���O�Ɩ��̕��y��ڎw���A2007�N�x�X�g�Z���N�g�R���T���e�B���O��ݗ��B

�t�@�C�i���V�����R���T���^���g�Ƃ��Ċ���T��A�����Z�n��Ƃ̃Z�~�i�[�u�t�Ƃ��đS���ōu���B�N�ɂł��킩��₷���Z�~�i�[���D�]�B

�e�[�}�́A�u�Ȃ��ی��̌��������K�v���H�m��Ȃ��Ƒ�����ی��̊�b�u���v

�i���j�����͂���ł��B�Z�]�����������ăN���W�b�g�J�[�h�̈ē����B�B�B

�z�z�����̓��W�����B�v���W�F�N�^�[�Ŗ{�����𓊉e���A�|�C���g�����W�����Ɏ����ŏ������ރX�^�C���ł��B

���̂R�̃��X�N�Ƃ́A

- �������S�̃��X�N

- �a�C�E�P�K�̃��X�N

- �������̃��X�N

�̂́u�������S�̃��X�N�v���d�v���������A2000�N������́u�������̃��X�N�v�����d�v�ɁB�B�B

�@���{�l�̕��ώ����̏㏸�E1950�N���܂ł̓��{�͐�i���ʼn��ʁB�ł�2017�N�ł͏��q2�ʁA�j��3�ʁB

�A���q����̐i�W�E�o������������A���ώ������オ��B����҂������Ďq���������Ȃ��B

�E����65�Έȏ�̐l��28%�B25%���Ă���͓̂��{�����B70�Έȏ��20%

�E2020�N��30%�A2050�N�ɂ�40%�ɂ��Ȃ�B

�B�N�����x�̉����N���ɂ͈ȉ��̂Q����������B

- �ϗ������B�B�B����������ϗ�

- ���ە����E�E�E���������ł��̎��̍���҂�}�{

���{�͕��ە����B

�E�����1�l�����l�̌��𐢑オ�x���邩�̔䗦�́A1970�N�́u10�l�v�A2005�N�́u3�l�v�A2050�N�ɂ́u1.3�l�v�ɂȂ�B

�E20004�N�ɔN�����v�@�Ă��{�s����āA�N����60�܂ŕ������A���炦��̂�65�܂Ōジ��ɂȂ����B

�E����͎N��オ��\����B

�E��Ƃ�̂��鐶��������ɂ́A�v�w2�l�Ō�35���K�v�B

�E�Ȃ̂ŁA�K�v�ȋ��͘V��20�N�Ԃł́A��35���~12�����~20�N=8400���B

�E���̂����N�������Řd����̂́A��15���~12�����~20�N=3600��

�E�s�����z��4800���B���̂������ǂ̂悤�ɒ��߂邩���|�C���g

�E�V��̔����́A�x���Βx���قǕ��S�z�͑傫���Ȃ�B

�E�N���͌��ݎႢ�l�قǓ��Ăɂ��Ȃ������ǂ��B

���N�������͌X�l�ňقȂ�B��15���͓��{�l���ς̃��f���P�[�X

�E�̂̃��X�N�͐��ю�́u�������S�v�����B�ł����݂́u���������X�N�v���g��B

�E��̓I�ɂ́A�u�N���̌����v�u�ސE���̌����v��₤�ی����g�����h�B

�˕K�v�����Ǒ傫�ȋ��z�͂���Ȃ��B

�����̌���́A���a40�N���6�����ɂȂ��Ă���B

�ˌ��݂͉ƌv���Q�l�Ŏx���Ă���̂ŁA�v�w���݂Ɂh�����������h�Ŏ��l�ɂȂ��Ă���ƒ낪�����Ă���B

�˘V�オ�S�z������B

�������S���Ȃ�����傫�ȋ��z���A�����������Ă����Ȃ瓯�z��������10%��������20%���Ƃ������i������B

�E30�`60�܂Ŗ���2���~�Ȃ�A30�N������720���~�B

�E�a���Ȃ�A2���~12�����~5�N��120���~�{�킸���ȗ�������

�E����A���~�^�����ی��i���S�ۏ�1000���j�Ȃ�1000���~��

�E�����f�����b�g�́A60�܂ł̓r���ʼn��ƃ��X�I�ꍇ�ɂ���Ă͉��Ԗߋ���10%�`30%�̏ꍇ������B

�E������̃f�����b�g�͊|�������������ƁB�|���̂ĂƔ�ׂ��5�`6�{�ɂȂ�B

�E������K�v�����܂��l����i�������ۂ�3000���̏ꍇ�������j�B

�E����̂��Ƃ��N���������̔N���A�c���ꂽ�Ƒ��̂��̌�Ɏg���������v�Z

�E����̂��Ƃ��N�����Ă��܂��Ă���A���̌�ɓ����Ă��邨�����v�Z�i�u���̎��܂ł̒��~�v+�u��Ђ���̎��S�ސE���v+�u������̈⑰�N���v�j

�E��������������z���A�{���ɕK�v�ȕs���z�B

�E����ی�����t�I�g�ی��i10�N�A20�N�o�������̍X�V���ɑ傫���オ��j

�ˇ@�ۏ�̉ߕs����������B�A�ی������オ���Ă����ŏI�I�ɂ͊����ɂȂ�B

�E����ی�����t�I�g�ی��ł͂Ȃ��u��������ی��v�ˇ@�ۏ�̌`�ɖ��ʂ��Ȃ���������J�o�[�A�ی���������

�E�����ی��ł�����ȂɈႤ�B��35�`65�܂ŁA����ی��Ȃ猎34000�~�K�v�B����������ی��Ȃ猎14000�~�ōςށB

�E�����ƈ���������@������B����͎����@��ς��邱��

�ˋ�̓I�ɂ́A�u�����ۏ����ی��v�B��14000�~����10000�~�ɁB���㕥���ɂȂ邽�߁A���̕��ی���Ђ��^�p�ł���B

�E����Ɉ���������@���i�������ی���Ђ͌��肳���j�˂���́A�u��i���ی��v�Ȃ猎10000�~�ˌ�8000�~��.

�E�����Ƃ���i�������ی���Ђ͌��肳���B�n�[�h���������j�ˁu���N�̊����v�Ȃ猎8000�~�ˌ�7000�~��

�E���@30���B���s�v�A�啔����OK

�E��100���|�����Ă����ȕ��S��3����30���ˍ��z�×{��x������̂Ŏ��ȕ��S�͖�8���ōς��˓��@�ی���1��/���ɓ����Ă����30�����@��30���B22���~�̃v���X�����z�x�b�h��i3000�~/�����镪�j�Ɠ��@���̐H����A��i��Â̋Z�p���͎��ȕ��S

�E���@30���B�����邩���H�i�S�z���ȕ��S�j��2.5��/���~30��=75��

�E��i��Î邩���H�i�S�z���ȕ��S�j�ˏd���q����Á@314��

�E�R����܁A�l�A���Ȃ�H�i�S�z���ȕ��S�j��25��/�T�~4�T��100��

�E�ʏ�̈�Ô�@100���i�ی��f�ÂƎ��R�f�Â��鍬���f�ÂɂȂ�ƑS�z���ȕ��S�Ɂj

�ˌv589���~

�E�d���a�C���A���z�Ȉ�Ô��Ƃ��ĕی����K�v�ˎO�厾�a�i�K���A�S���A�]�j+��i��Ó���i�I�v�V������100�~���x�j

�˃K���ی��͂��Ȃ�����Ȃ��Ă���B����I�Ɍ��������K�v�B

�E������30%���K���A�S�؍[�ǂ�15%�A�]�[�ǂ�15%�B�S�؍[�ǂƔ]�[�ǂ͎��Õ��j�����܂��Ă��邪�A�K���̎��Õ��@�͓��i����

���̌�A�ʑ��k�̐���������܂����B�B�B

�Z�]���}�l�[�X�N�[���̃}�l�[�Z�~�i�[�ɎQ�����Ă̊��z�́H

�u�t�̐�������́A�s�s��s���琶���ی���Ђ��o������Ă���Ɨ����Ă�����Ȃ̂ŁA�L�x�Ȓm���łƂĂ�������₷�������ł��B

- �����ɑ��Ĕ��R�Ƃ����s�������邪�A�����̒m�����Ȃ��B

- �ی��̌���������̓I�ɍs�������B

- �t�@�C�i���V�����v�����i�[�ɋ�̓I�Ɍʑ��k�������B

�ȂǁA�����ɑ��Ă͏��S�҂ŁA�����w�ԃL�b�J�P���ق������i���ɕی��j�́A�b�̒��ɂ���L�[���[�h�����ł��Q�l�ɂȂ��̂ł͂Ȃ��ł��傤���B

�܂��A�ی��̌���������̓I�ɍs���������́A�ʑ��k�܂݂ŎQ�����鉿�l�A�����Ǝv���܂��B

����A

- �Ȃ��ی��Ɨa���Œ��~�����ׂ�̂��H�@�Ȃ������M���Ɣ�r���Ȃ��̂��H

- �u�|���̂ĕی��v�Ɓu�����M���v�̑g�ݍ��킹����ԗǂ��̂ł͂Ȃ��̂��H

�ɂ��ẮA�^��Ɏv���܂����B

�ی��㗝�X�̃Z�]�����J�Â��Ă����Ȃ̂��A�ی��̃����b�g�ɔ�d��u���������������悤�ȋC�����܂��B

�����A�ی��̒m���͕ۏ�Ɋւ���F��ȏ����w�ׂ��̂ŁA�ƂĂ��Q�l�ɂȂ�܂����B

��������̌��������e���|���ƂĂ��ǂ������ł���i�������Ȃ��A���W���������Ȃ͎̂c�O�ł����j�B

�Z�]���}�l�[�X�N�[���ł́A�Z�~�i�[�̏I���ɗ\��A�����ʑ��k���s���Ă���܂��B

>>>�Z�]���}�l�[�X�N�[���@�̌����T�C�g�͂�����

FP�����ӕ��삪����̂ŁA�ʑ��k�ɎQ������ꍇ�́A����ς��ĕ�����FP�Ɉӌ������Ƃ��I�X�X�����܂��B

���i�̌_��́A���Ԃ������ė�Âɔ��f���Ă��������ˁI

�����s�������Ɍ����ẮA�Z�]���ȊO�ɂ��F��ȃ}�l�[�Z�~�i�[������܂��B�ȉ����Q�l�ɂ��Ă��������B

>>>�����}�l�[�Z�~�i�[�������߂R�I�ƃ��A��������̌����R�~�I

�Z�]���}�l�[�X�N�[���̃}�l�[�Z�~�i�[�B���̐l�̌��R�~�A�]���́H

���̑̌����R�~�������ƕ�����Ȃ��l�����܂���ˁi�j�B

�ȉ��A���̐l�̌��R�~���Љ�܂��̂ŁA�Q�����邩�ǂ����̎Q�l�ɂ��Ă��������B

�����̂��Ƃ͖ڂ�w���Ă������S�҂̎��ɂ��킩��₷���A���̂������e�ł����B

���Ă悩�����ł��B

�i�����E20��E�����j

�����ɂ��Ĕ��R�Ƃ����s���������Ƃ���܂������A����}�l�[�X�N�[���ɎQ�����Ď��ł��ł��鎑�Y�`���̕��@��m��A���S���ĔN������ƋC���������N�ɂȂ�܂����B

�i�����E30��E�����j

��������肽�����Ƃ��ł���悤�ɂ������I���̂��߂ɂ͂���ς肨���͑�I

���ꂩ�炵������^�p���Ė��������������ł��B

�i�j���E30��E�����j

20�N�O�ɂ��̃Z�~�i�[�ɏo����Ă�����A�l���������ƕς���Ă�����������܂���B

�i�����E40��E�����j

���������郊�X�N���l�������Ƃ��Ȃ������̂ł����A���b���Ă͂��Ƃ��܂����B

���ꂩ���Ɍ����ĕv�w�ŏ������w�͂��Ă݂悤�Ǝv���܂��B

(�����E50��E�����j

�i���p���j�Z�]���}�l�[�X�N�[�������T�C�g

���ɂ��A�F��ȃe�[�}���p�ӂ���Ă��܂��B

>>>�Z�]���}�l�[�X�N�[���̌����T�C�g�͂�����

>>>�����}�l�[�Z�~�i�[�������߂R�I�I